ФИНАНСОВАЯ СИСТЕМА

Бюджетная система*

* Статья предоставлена руководством Министерства Финансов Азербайджанской Республики.

Финансовая система Азербайджанской Республики представляет собой совокупность финансовых отношений, возникших в связи с необходимостью исполнения государственных функций и обязанностей , а также с созданием, распределением и использованием фонда денежных средств с целью процесса расширенного воспроизводства. Государственные финансы Азербайджанской Республики состоят из государственного бюджета, внебюджетных фондов, государственных кредитов, страховых фондов и фондового рынка, а также финансов предприятий различных форм собственности.

Государственный бюджет является общегосударственным фондом денежных средств для ускорения научно-технического прогресса и расширения производства, обеспечения развития территориальных и отраслевых структур экономики, создания резервных фондов, обеспечения затрат на науку, образование, здравоохранение, покрытие нужд соцобеспечения, социальной защиты, содержание государственных управленческих и административных органов, а также сил государственной обороны. Государственный бюджет выполняет нижеследующие функции: распределение посредством бюджетных расходов бюджетных средств, собранных посредством налоговых сборов; государственное регулирование и поддержка экономики, государственное влияние на экономику посредством налогов и бюджетных расходов; финансовое обеспечение социальной сферы и осуществление государственной социальной политики; финансовый надзор над созданием и использованием централизованных фондов денежных средств.

Законодательство Азербайджанской Республики о бюджетной системе состоит из Конституции Азербайджанской Республики, Закона Азербайджанской Республики о “Бюджетной системе”, законов о бюджете, принимаемых на каждый бюджетный год, других законов и нормативно-правовых актов, а также ратифицированных международных договоров, одной из сторон которых является Азербайджанская Республика.

Бюджетная система страны состоит из государственного бюджета Азербайджанской Республики, бюджета Нахичеванской АР и местных бюджетов. Бюджетная система строится на основе принципа целостности и независимости всех входящих в нее бюджетов.

Целостность бюджетной системы основывается на взаимосвязи бюджетов посредством использования регулирующих доходных источников, создания целевых бюджетных фондов, распределения финансовых средств между разноуровневыми бюджетами. Целостность бюджетной системы обеспечивается посредством единой бюджетной классификации, использования бюджетных документов и форм, составления и предоставления в соответствии с законодательством систематического отчета об исполнении бюджета. Независимость бюджета, в соответствии с действующим законодательством, обеспечивается посредством предоставления права на определение направления источников дохода и расходов в рамках единой бюджетной классификации.

С целью обеспечения сверки финансовых операций по входящим в бюджетную систему Азербайджанской Республики бюджетам и бюджетным организациям, а также внебюджетным фондам (в том числе внебюджетным операциям бюджетных организаций) применяется принятая 6 октября 2004 г. (внесены поправки от 15 мая 2006 г. и 16 января 2007 г.) Единая Бюджетная Классификация Азербайджанской Республики.

Бюджетная классификация состоит из классификации бюджетных доходов, классификации бюджетных расходов, основанных на функциональных, экономических, организационных и др. принципах. Доходный, функциональный, экономический, организационный и др. состав бюджетной классификации определяется законодательством.

В соответствии с законодательством доходы государственного бюджета состоят из совокупности государственных налогов, грантов и других доходов. Классификация бюджетных доходов, состоящая из налоговых поступлений, социальных отчислений, грантов и других доходов, образует 4 категории.

Сбор доходов в государственный бюджет осуществляется в соответствии с Налоговым Законодательством Азербайджанской Республики и другими законодательными актами. Верхний предел величины дохода не ограничивается показателями, утвержденными в законе о государственном бюджете. Предусмотренный законодательством возврат из бюджета переплаченных налогов, пошлин, других выплат осуществляется за счет уменьшения доходов государственного бюджета.

К расходам государственного бюджета относятся текущие и капитальные расходы; расходы на обслуживание кредитных долгов, процентов и доли участия в проектах. К текущим расходам относятся зарплата, прибавка к зарплате, пенсия и др. социальные пособия и выплаты; продажа и покупка товаров и расходы по другим услугам; выплаты по процентам, субсидии, гранты и текущие переводы. К капитальным расходам относятся приобретение основных фондов, акций и вложение капитала. Бюджетные расходы, в соответствии с определенной бюджетной классификацией, в пределах утвержденных бюджетных отчислений, направляются на финансирование текущих инвестиций, инноваций и других расходов.

Государственные Бюджеты Азербайджанской Республики и Нахчыванской АР утверждаются соответственно Милли Меджлисом Азербайджанской Республики и Верховным Меджлисом Нахчыванской АР в форме закона, а местные бюджеты утверждаются местными муниципальными органами в форме постановления.

Государственный бюджет может быть спрогнозирован с дефицитом. Величина верхнего предела дефицита государственного бюджета определяется законом о бюджете на следующий бюджетный год. Дефицит государственного бюджета, в основном, финансируется за счет поступления средств от ценных бумаг, государственных займов, приватизации государственного имущества. С целью финансирования программ социального и экономического развития средства от внебюджетных государственных фондов включаются в расходы государственного бюджета и исполняются посредством казначейства.

Создание соответствующей международным стандартам законодательной базы является одним из важнейших условий для управления бюджетом, выполняющего особую роль в финансовом обеспечении экономики, выполнении государством своих основных функций. После 1991 г. проделана очень важная работа в направлении создания новой и совершенствования существующей нормативно-правовой базы для построения и управления экономикой страны. Принятый в 1992 г. Закон Азербайджанской Республики “О бюджетной системе” стал первым шагом в этом направлении. Этот Закон, считавшийся для того времени передовым, полностью удовлетворял требования осуществления бюджетного процесса.

Принятие Конституции Азербайджанской Республики, переход на рыночную экономику, создание казначейской системы, играющей важную роль в управлении бюджетными расходами, вызвало необходимость основательного совершенствования Закона “О бюджетной системе”. Эта необходимость была учтена, и в 1999 г. был принят Закон Азербайджанской Республики “О государственном бюджете”. В 2002 г. был принят Закон Азербайджанской Республики “О бюджетной системе”, проект которого был представлен Министерством Финансов. Он направлен на дальнейшее совершенствование соответствующей международной практике и стандартам бюджетной системы, определяющей основные принципы составления, утверждения и исполнения, а также организационные, правовые и экономические основы организации надзора над исполнением бюджетов в республике, взаимоотношения государственного бюджета с внебюджетными государственными фондами, местными бюджетами. Данный закон, насчитывающий 40 статей, состоит из следующих глав: “Общие положения”, “Государственный бюджет”, “Составление, утверждение, исполнение и надзор над исполнением бюджета Нахчыванской Автономной Республики”, “Составление, утверждение, исполнение и надзор над исполнением местных бюджетов”. Новый закон “О бюджетной системе” определил основы составления государственного бюджета, количество предоставляемых документов в Милли Меджлис Азербайджанской Республики увеличилось в несколько раз, тем самым обеспечив условия для большей прозрачности и гласности бюджета.

Одним из основных задач Закона Азербайджанской Республики “О бюджетной системе” является процесс составления государственного бюджета. Государственный бюджет является основным финансовым документом для сбора и использования денежных средств, предназначенных для исполнения государственных функций и обязанностей посредством соответствующих государственных органов Азербайджанской Республики. Сам по себе бюджет представляет собой в совокупности смету на годовые затраты и доходы, необходимые для покрытия этих затрат. Государство доходы, полученных сбором налогов, пошлин и других выплат с физических и юридических лиц, распределяет посредством бюджета между организациями сферы образования, здравоохранения, обороны и других, финансируемых из бюджета.

На основании Закона Азербайджанской Республики “О бюджетной системе” в Законе о бюджете на каждый бюджетный год утверждаются следующие показатели: общий объем доходов и расходов; уровень налогообложения; объем прибыли по источникам доходов; гранты и трансферты по источникам; разделение и нормы распределения отдельных доходов между бюджетами; объем расходов на уровне параграфов в соответствии с функциональной и экономической классификацией; объем, поступающих в бюджет Нахчыванской АР и местные бюджеты грантов, дотаций, субсидий и субвенций; общий объем и направление других бюджетных ссуд; выплаты по процентам и основной сумме по внутренним и внешним государственным долгам; верхний предел государственных обязательств перед третьей стороной; объем других международных обязательств; объем резервного фонда; верхний предел объема внутренней и внешней задолженности Азербайджанской Республики (объема государственного долга за год, в том числе объем средств, привлеченных за счет государственных облигаций) и финансовых гарантий, данных в течение бюджетного года; последовательность финансирования расходов; защищенные расходные статьи государственного бюджета; верхний предел дефицита государственного бюджета; сводный дефицит бюджета без учета доходов Государственного Нефтяного Фонда Азербайджанской Республики; верхний предел расходов в сводном бюджете.

Сводный бюджет в Законе Азербайджанской Республики “О бюджетной системе” отражает итоги государственного бюджета, бюджета Нахчыванской АР, внебюджетные операции бюджетных организаций, внебюджетных государственных фондов на уровне параграфов в соответствии с функциональными и экономическими классификациями. Существенное значение имеет утверждение показателей некоторых параметров сводного бюджета в законе о государственном бюджете на следующий бюджетный год. Если ранее государственный бюджет объединял в себе только лишь часть операций государственного сектора, то в сводном бюджете отражаются все финансовые ресурсы. Одним из преимуществ является включение в бюджет внебюджетных операций бюджетных организаций.

Надзор над исполнением Государственного бюджета осуществляет Милли Меджлис и его Счетная Палата, а также в пределах своих полномочий Министерство Финансов.

Государственный долг и его обслуживание являются одними из новых положений закона. Согласно закону, с целью обеспечения выполнения социально-экономической программы страны и по поручению президента Азербайджанской Республики имеется возможность брать в долг под государственные гарантии. В независимости от объема бюджетных доходов и отчислений, обслуживание государственного долга (основной долг, проценты) должно производиться полностью и вовремя, проценты и долги по кредитным договорам или по условиям государственных ценных бумаг должны погашаться вовремя.

На основании закона Азербайджанской Республики “О бюджетной системе” не только все поступления и выплаты государственного бюджета, но и внебюджетные обязательства (выплаты), внебюджетные государственные фонды (исключая доходы, операционные расходы, расходы, связанные с размещением средств в банках и других международных институтах, принадлежащие ГНКАР), операции с кредитами, полученными под государственные гарантии, для обслуживания дефицита государственного бюджета и другие государственные финансовые операции исполняются посредством государственного казначейства.

Основа казначейской системы в республике была заложена Указом “О создании в Азербайджанской Республике государственного казначейства” президента Республики Гейдара Алиева в 1995 г. Основной целью создания казначейства являлось обеспечение централизованного управления государственных финансовых резервов, создание более гибкого контрольного механизма над поступлением и расходованием этих средств, улучшение учета государственных долгов, гарантий и полученных кредитов и ускорение процесса создания рынка ценных бумаг в республике.

После подписания указа “О регулировании деятельности Государственного Казначейства в Азербайджанской Республике” в 1997 г. казначейская система в республике внедрялась в 4 этапа, а последний этап – это создание Информационной Системы по Управлению Казначейством (ИСУК), отвечающей международным стандартам и основывающейся на самых современных информационных технологиях, завершение составления и испытания соответствующего программного обеспечения (2006).

Все бюджетные доходы и расходы осуществляются посредством Единого Казначейского Счета Национального Банка Азербайджанской Республики. В результате внедрения надзора над исполнением расходов в разы уменьшились дебиторские и кредиторские задолженности бюджетных организаций.

Государственная бюджетная и налоговая политика в первую очередь находит свое отражение в доходной части бюджета – 80% (до 1990 г. 35–40%, в 1996–2002 гг. 90%) бюджетных поступлений формируется за счет налоговых поступлений.

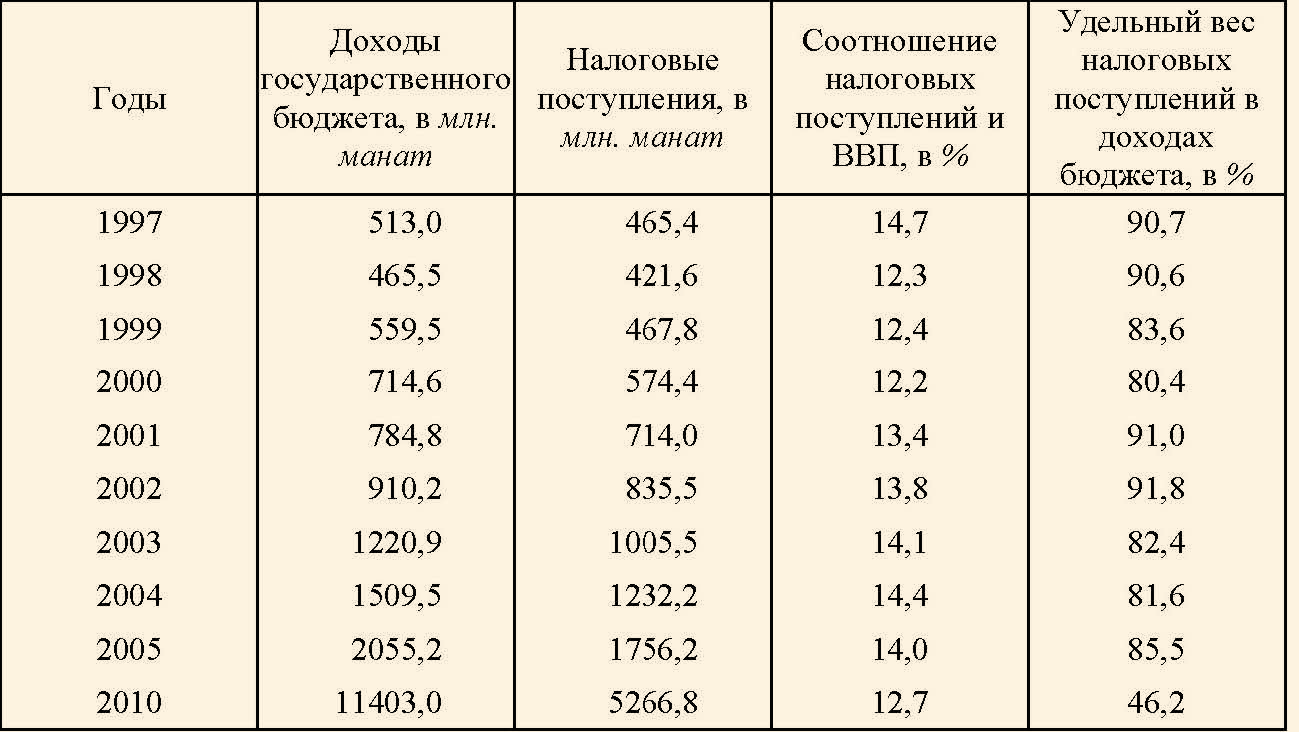

По сравнению с 1995 г. бюджетные доходы возросли в 36,0 раз, а бюджетные расходы в 27,5 раз. В 2003–10 гг. бюджетные доходы возросли в 12,5 раз а расходы в 12,6 раза (средние темпы роста ВВП составили 15.9%). На тот же период приходится увеличение объема налоговых поступлений от: НДС –в 6,2 раза, акцизов – в 5,9 раза, подоходного налога – в 5,4 раза, налога на прибыль – в 9.7 раза, налога на имущество – в 5,1 раза, налога на землю – в 4,0 раза. Рост бюджетных расходов составил: на науку – 8,1 раза, на оборону – 9,8 раза, на содержание судебных и правоохранительных органов, органов безопасности и прокуратуры – 7,1 раза, на образование – 6,2 раза, на здравоохранение – 9,6 раза. На тот же период удельный вес отдельных бюджетных расходов в среднем составлял: по науке – 0.8%, по обороне – 12%, по образованию – 11,5%. здравоохранению – 3,9%, по социальной защите – 9,4%, по социальному обеспечению – 0,7% (таблица 1).

Таблица 1

Макроэкономические показатели государственного бюджета Азербайджанской Республики на 1995-2010 годы

Другим важным критерием, обуславливающим финансовую стабильность, является уровень инфляции. В 1993 г. годовой уровень инфляции в республике достиг 1129%, в 1994 и 1995 гг. соответственно 1663.5% и 411.8%. В результате применения жесткой финансово-кредитной политики в 1996 г. инфляция снизилась до 19.8%, в 1997 г. до 3.6%, в 1997–99 гг. даже имело место дефляция (соответственно 0.8% и 8.6%).

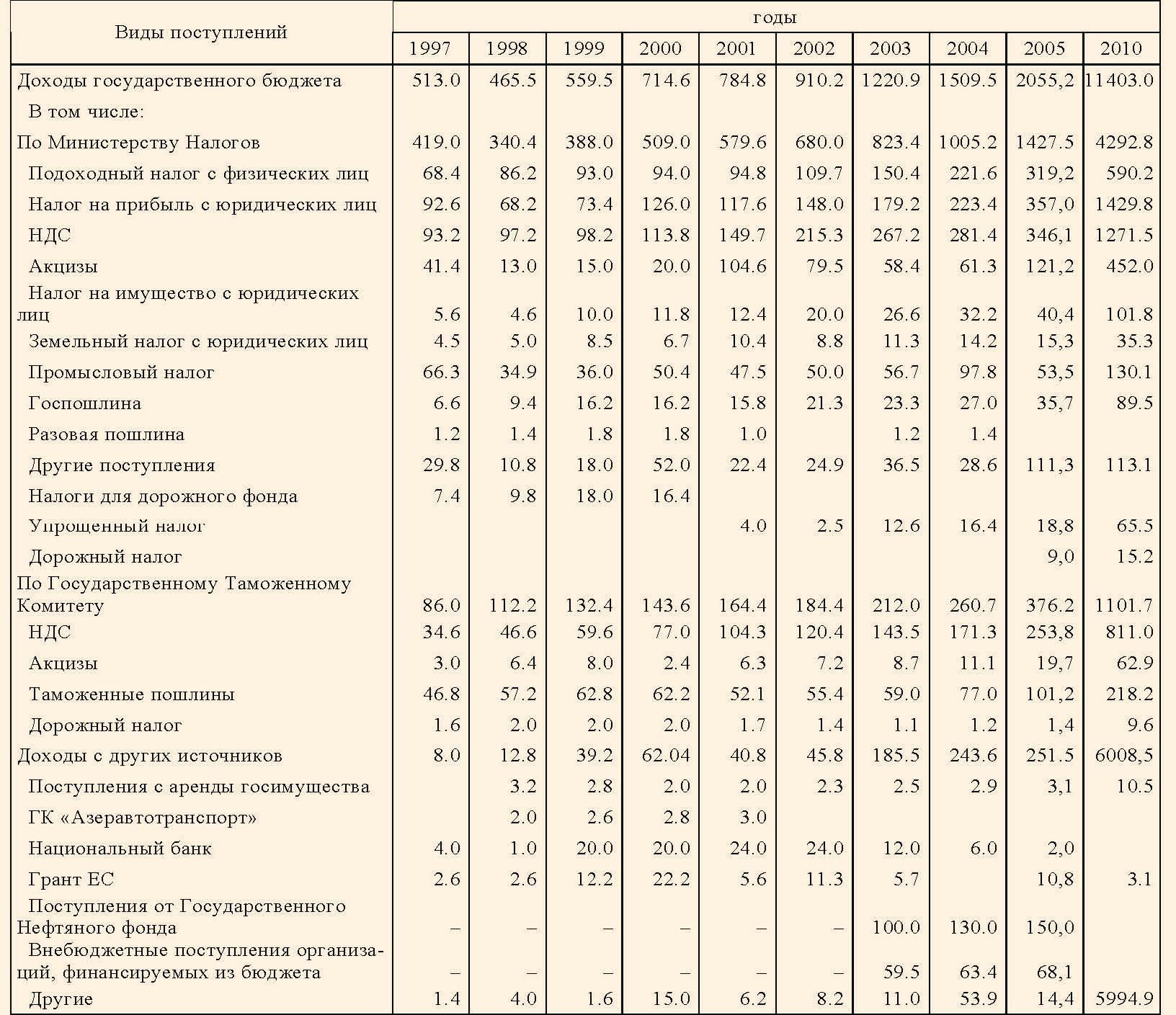

Большую часть бюджетных поступлений составляют налоговые поступления, а в налоговых поступлениях большая часть приходится на долю НДС (в 2003 г. – 33.5%, в 2004 г. – 30%, в 2005 г. – 29.2%). По значимости в налоговых поступлениях последующие места занимают налог на прибыль (в 2003 г. 14.6%, в 2004 г. 14.8%. в 2005 г. 17.3%) и подоходный налог с физических лиц (12.3%, 14.7% и 15.4%). По этим трем видам налогов общая бюджетная доля на 2010 г. составила 36,0% (таблица 2) В 2001–10 гг. расходы бюджета на душу населения возросли с 96,1 до 1316,9 манат или в 13,7 раза. В тот же период возросли расходы на: на науку – в 10,0 раза, образование – 6,5 раза, здравоохранение 10,5 раза, социальную защиту – 10,6 раза, оборону – 12,2 раза, культуру, искусство и СМИ – 7,9 раза, строительные расходы – 156,5 раза, фонд заработной платы бюджетных организаций – 6,9 раза, пенсии и выплаты – 7,9 раза, продукты – 2,8 раза, лекарства – 16,4 раза, капитальные расходы – 65,9 раза (таблица 3).

Финансы муниципалитетов. Экономическую основу муниципалитета составляют: имущество муниципалитета, муниципальные земли, местные и внебюджетные фонды, производственная, обслуживающая и другие виды деятельности. Любое движимое и недвижимое имущество, принадлежащее муниципалитету, является собственностью муниципалитета. По отношению к своей собственности, муниципалитет является, правообладателем имущества, свободно распоряжается своим имуществом.

Согласно Закону Азербайджанской Республики “О финансовой основе муниципалитетов”, принятому в 1999 г., в местные бюджеты муниципалитетов входят: земельный налог с физических лиц; налог на имущество физических лиц; роялти на местные строительные материалы; налог на прибыль муниципальных предприятий; выплаты за размещение уличных (настенных) реклам; курортная и гостиничная пошлина, пошлина на автостоянки, и другие предусмотренные законом налоги и выплаты; определенные законодательством Азербайджанской Республики доходы за приватизацию и аренду муниципального имущества, средства, поступившие от лотереи, а также другие средства, поступившие от деятельности муниципалитета; финансовая помощь и гранты, поступившие от физических и юридических лиц, международных организаций и фондов; а также средства по оплате расходов на государственные мероприятия и затраты, возникшие в связи с распоряжениями государственных органов.

К местным налогам и выплатам относятся самостоятельно определенные налоги и выплаты, с учетом мнения населения, проживающего на территории муниципалитета. Порядок расчета, оплаты и льгот местных налогов и выплат, а также верхний и нижний предел ставок определяются законом, а необходимость их применения, конкретный уровень ставок определяется постановлением муниципалитета.

Объем и направление местных бюджетных расходов, согласно Закону Азербайджанской Республики “О финансовых основах муниципалитетов”, определяются муниципалитетами. Местный бюджет формируется с учетом управленческих расходов на основе нормативов затрат муниципалитета на содержание социально-бытовых, жилищных, культурных и спортивных объектов, а также на содержание улиц, дворов и садов, находящихся в общем пользовании у населения. В местных бюджетах также может учитываться финансирование программ местной социальной защиты, социально-экономического развития и экологии.

Согласно Закону Азербайджанской Республики “О финансовых основах муниципалитетов” часть необеспеченных расходов (дефицит местного бюджета) обеспечивается за счет полученных бюджетных дотаций. С этой целью каждый год для каждого муниципалитета с государственного бюджета отчисляются дотации, обеспечивается возврат муниципальных доходов, оказавшихся частью районных и городских доходов. Не допускается вмешательство законодательных и исполнительных органов власти в финансовую деятельность муниципалитетов, за исключением случаев, предусмотренных законодательством Азербайджанской Республики.

В 2010 г. исполнение доходов (без дотаций), действующих на территории Азербайджанской Республики муниципалитетов, составило 25.1 млн. манат, расходов 29.0 млн. манат, доходы и расходы муниципалитетов по сравнению с 2005 г. увеличились в 18%.

Помимо существующих местных налогов, муниципалитеты могут внедрять дополнительные налоги и пошлины. Регулируемые источники доходов местных бюджетов состоят из двух видов: отчислений от налогов, поступающих в государственный бюджет и отчислений от других обязательных выплат. Из государственного бюджета в местные бюджеты производятся отчисления в виде: дотаций (выдача средств в порядке регулирования бюджета из государственного в местные бюджеты без целевого направления), субвенций (выделенные из государственного бюджета муниципальным органам денежные средства на конкретные цели и на определенный период, подлежащие возврату при нецелевом использовании за определенный срок) и субсидий (денежных средств, безвозмездно переданных из государственного бюджета в другие бюджеты и организации).

Согласно Закону “О финансовых основах муниципалитета” государство гарантирует независимость местных бюджетов, но и не несет ответственности за их обязательства. В случае невозможности финансирования местных программ социально-экономического развития за счет местных бюджетов, государство, чтобы покрыть дефицит местных бюджетов, учитывая возможности государственного бюджета, определяет дополнительные источники доходов или выделяет дотации и субвенции с государственного бюджета.

Согласно Закону “О статусе муниципалитетов” в состав муниципальной собственности входят: средства местного бюджета, формируемые за счет местных налогов и выплат, внебюджетные фонды муниципалитета, муниципальное имущество, также муниципальные земли, муниципальные предприятия и организации, муниципальные жилищные фонды и нежилые здания, дороги, не являющиеся объектами государственной и частной собственности, муниципальные предприятия образования, здравоохранения, культуры и спорта, другое движимое и недвижимое имущество. Муниципалитеты, согласно законодательству Азербайджанской Республики, могут создавать целевые внебюджетные фонды.

Таблица 2

Структура доходов государственного бюджета в 1997-2010 годах (млн. манат)

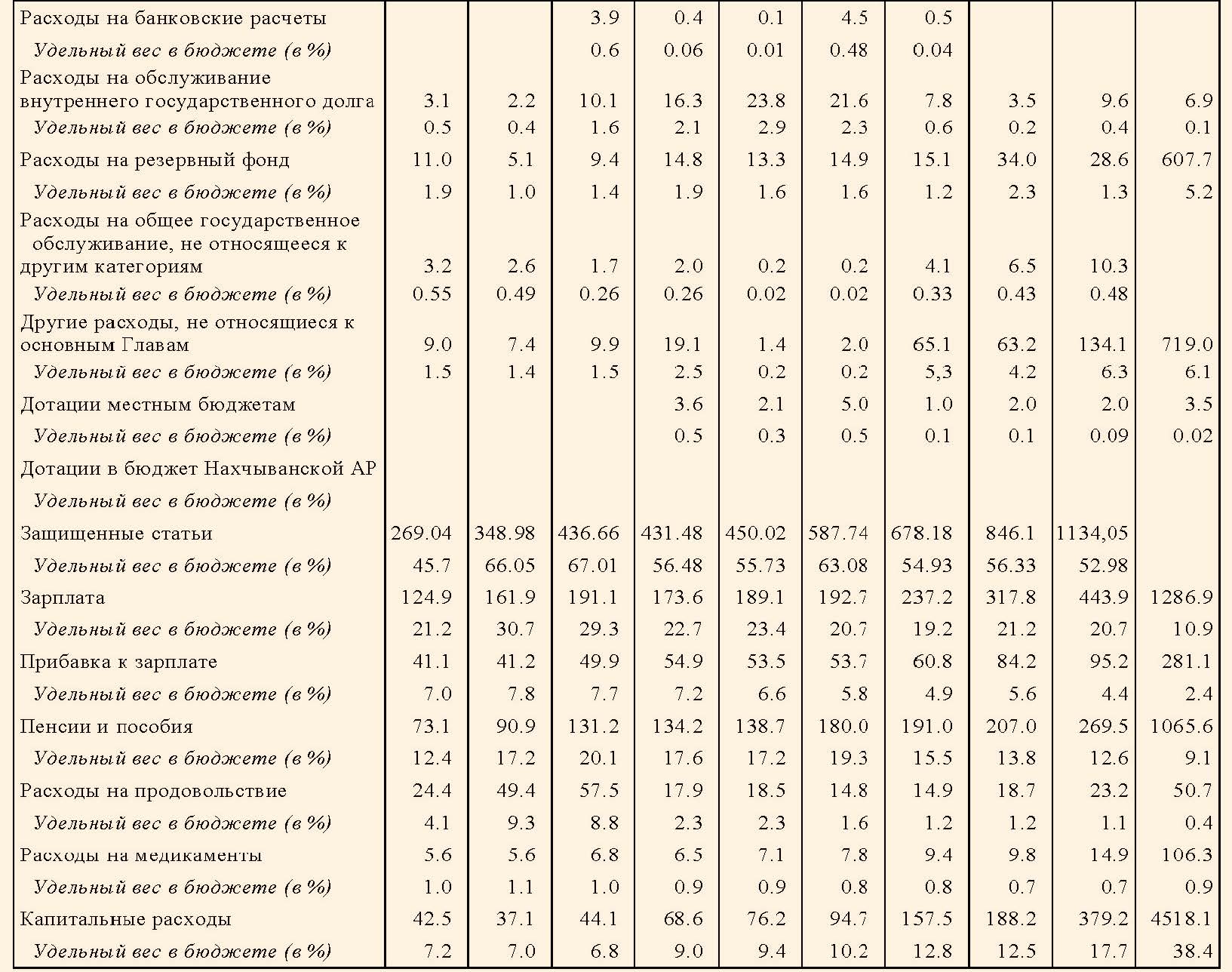

Таблица 3

Структура расходов государственного бюджета Азербайджанской Республики (млн. манат)

Таблица 3 (продолжение)

Таблица 3 (продолжение)

Целевые внебюджетные фонды для проведения конкретных мероприятий – формируемые и используемые в составе бюджета денежные средства, в зависимости от целей могут быть срочные и бессрочные. Срочные внебюджетные фонды обычно создаются для решения конкретных проблем, и после решения этих проблем их деятельность приостанавливается. Бессрочные внебюджетные фонды в большинстве случаев предназначены для решения задач социальной защиты и развития (местный внебюджетный водный фонд). Создание муниципальных внебюджетных фондов, определение их источников доходов и расходов, согласно законодательству страны, решается на муниципальных собраниях или собраниях жителей. Поступления по этим фондам должны отражаться по отдельности в доходной части муниципального бюджета, а использоваться только лишь по целевому назначению. Использование средств целевых внебюджетных фондов на другие цели запрещена, а остаточная сумма в отчете на конец года не может быть списана в пользу бюджета. В случае, если целевые внебюджетные фонды не имеют независимых источников дохода и формируются за счет отчислений с общих доходов муниципального бюджета, то объем этих фондов должен быть отражен в расходной части муниципального бюджета.

Внебюджетные фонды формируются за счет дополнительных источников финансовых ресурсов. Они являются дополнительным источником финансирования развития городского хозяйства, здравоохранения, образования, культуры, спорта и других сфер.

Таблица 4

Информация о местных бюджетах муниципалитетов за 2001–2010 годы (в млн манат)